本記事ではアフィリエイトリンクを使用しています。

「自分の現状に合った保険の選び方を知りたい」

「もし自分に何かあったとき、残された家族に負担をかけたくない」

「ケガや病気で働けなくなり、収入が減ってしまうのは困る」

生命保険には多くの種類があるため、どれに加入すればよいか悩む方は多くいます。とはいえ、周りに勧められた保険が自分に適しているとは限りません。

本記事では、FP2級技能士の私が「自分に合った生命保険の選び方」を3つ紹介します。また、保険選びで失敗しないためのポイントも解説します。

自分にぴったりの保険に加入し、将来の不安をなくしたい方は、ぜひ最後までお読みください。

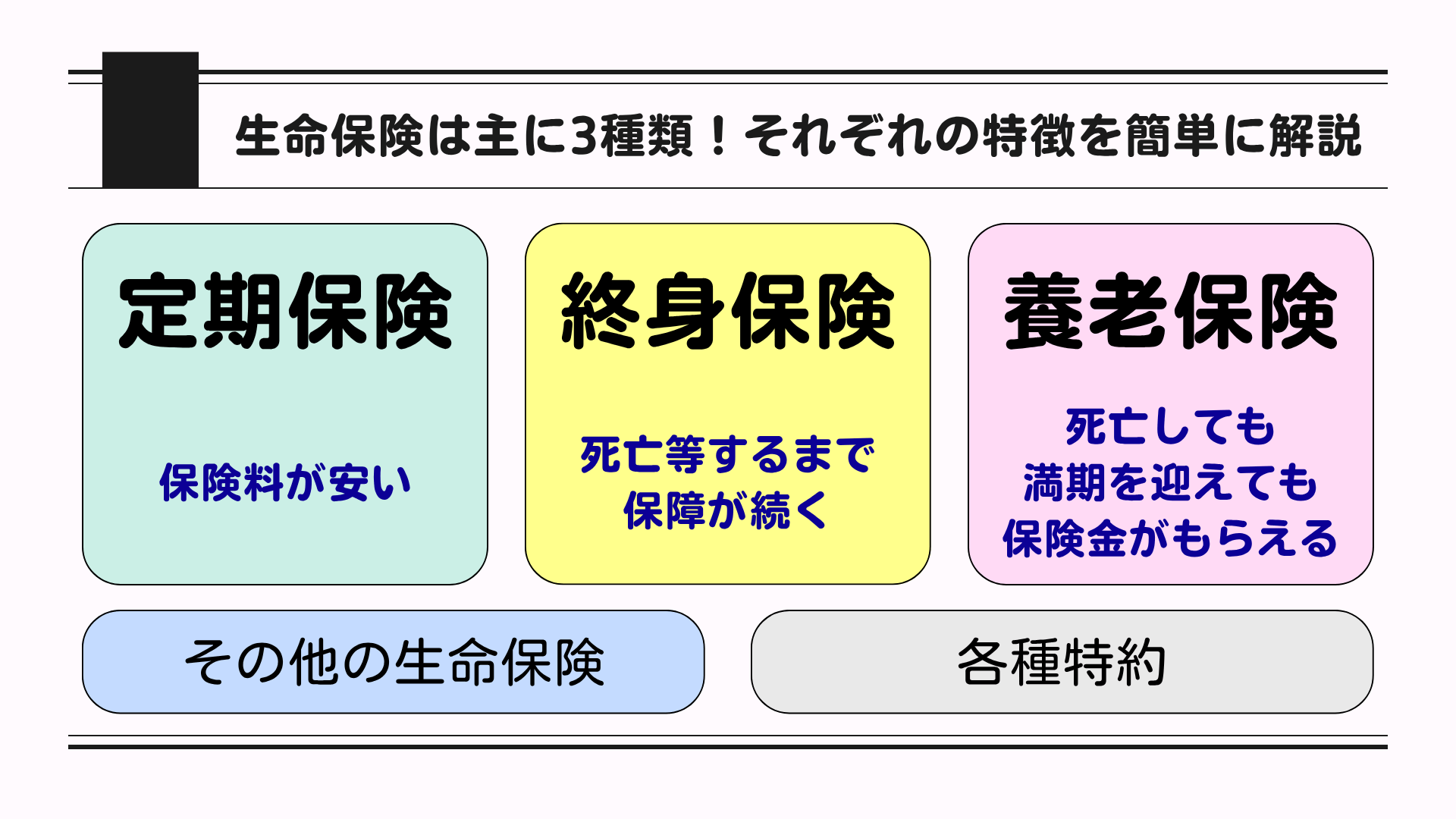

1.生命保険は主に3種類!それぞれの特徴を簡単に解説

生命保険の種類は多数ありますが、基本的には「定期保険」「終身保険」「養老保険」の3つです。ここでは、それぞれの保険の特徴を簡潔に説明します。

- 定期保険は保険料が安い

- 終身保険は死亡等するまで保障が続く

- 養老保険は死亡しても生存して満期を迎えても保険金がもらえる

- その他の生命保険

- 【番外編】特約

自分に合った保険を選べるように、それぞれの特徴と違いを押さえましょう。

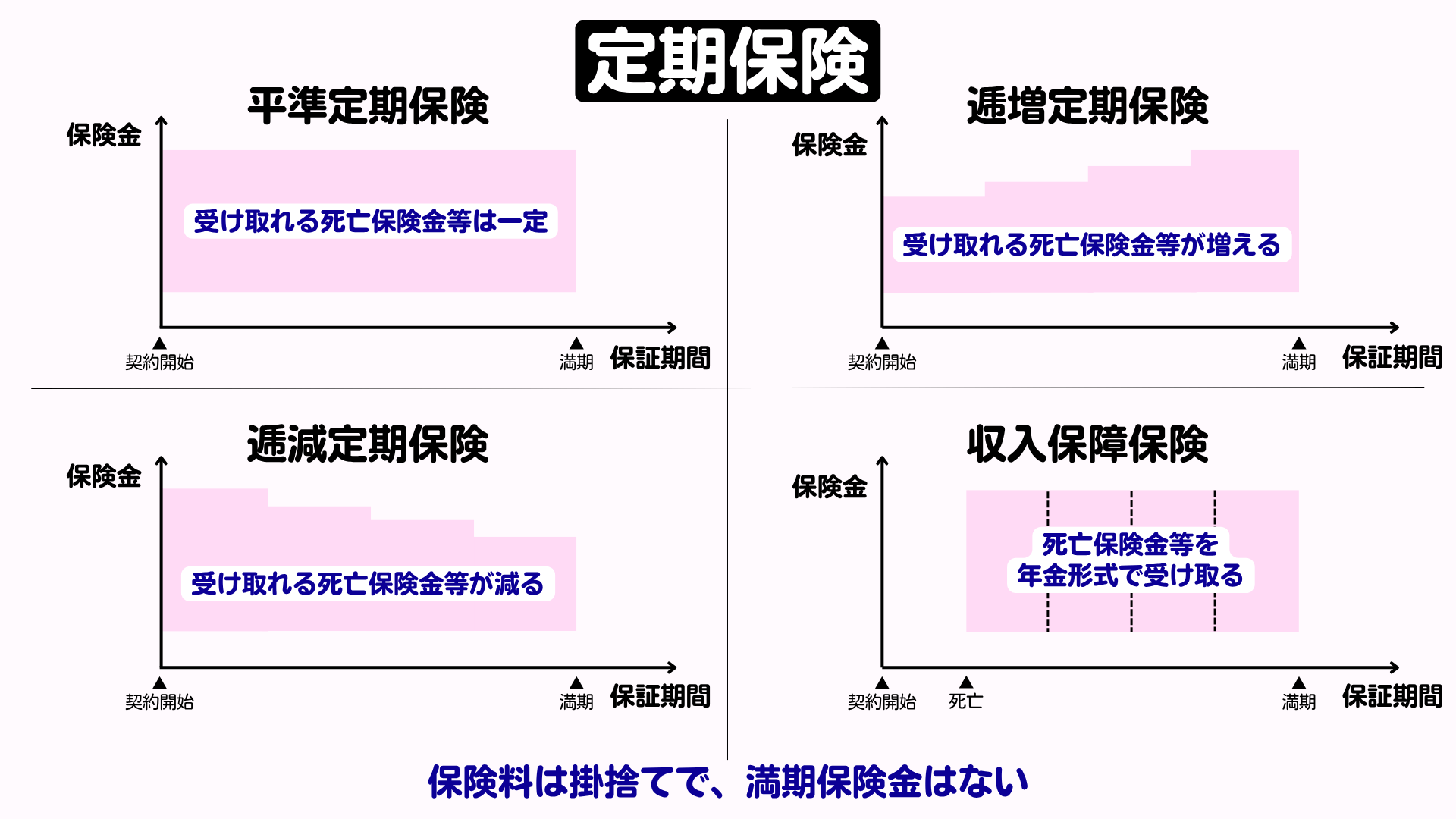

1. 定期保険は保険料が安い

定期保険は、5年や10年など契約時に定めた期間を保障する保険です。期間内に死亡または高度障害等(「両眼の視力を全く永久に失う」「言語またはそしゃくの機能を永久に失う」など)になった際、保険金が支払われます。

終身保険や養老保険に比べて、保険料が安く済みます。

保険料が安い理由は、以下の2点です。

- 解約返戻金がなく、保険料が掛捨てだから

- 無事に満期を迎えても満期保険金がないから

つまり、万一のことが起きなければ保険金は支払われません。そのため、保険料が割安に設定されています。

「少ない払込保険料で、万が一に備えたい!」「ライフステージの変化に合わせて、保険を見直したい!」という人には、定期保険がおすすめです!

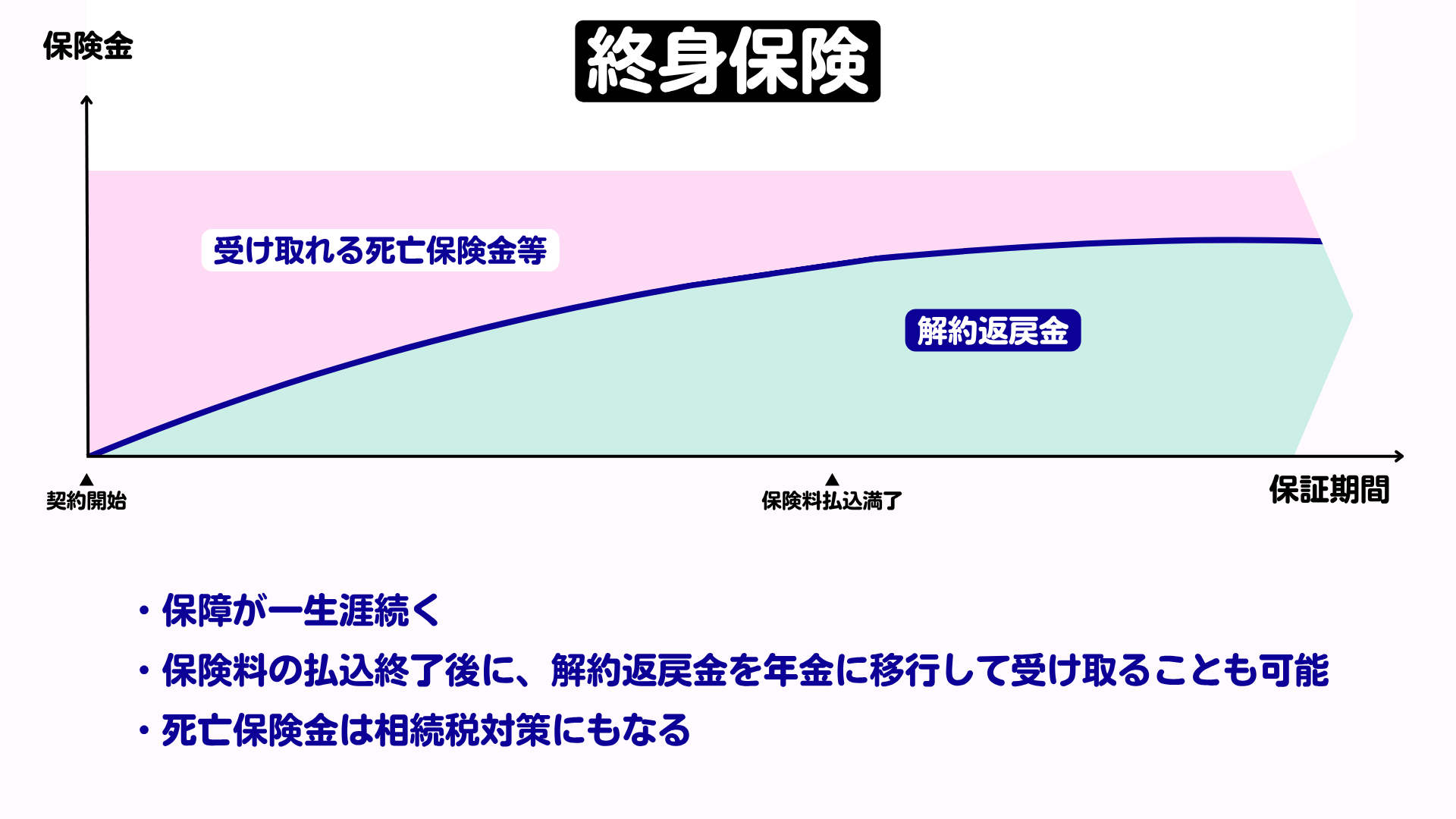

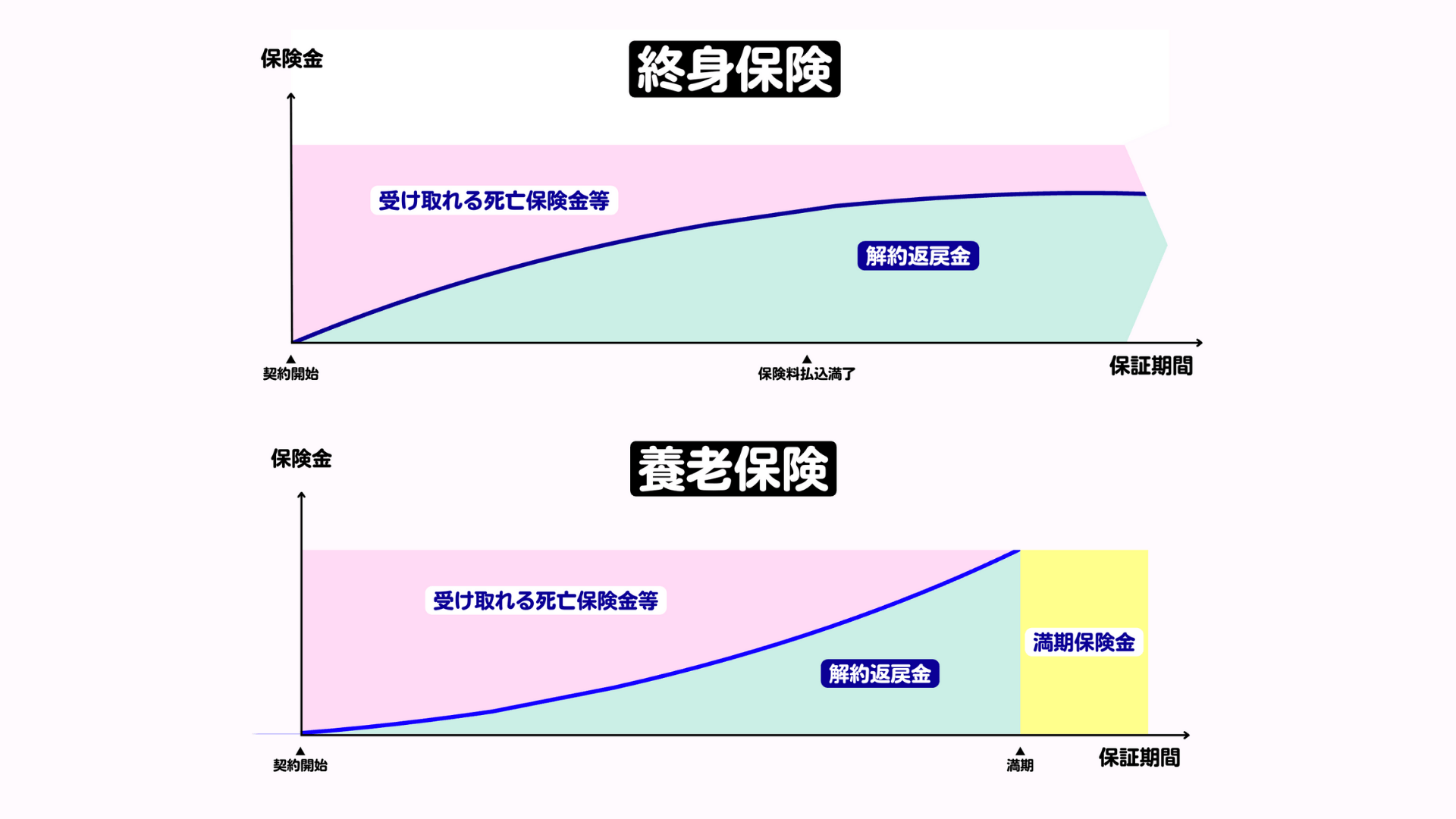

2. 終身保険は死亡等するまで保障が続く

終身保険は、保障が一生涯続く保険です。解約しない限り、死亡または高度障害等になった際、契約時に定めた保険金が支払われます。

定期保険より保険料は高いですが、以下の3つのメリットがあります。

- 保障が一生涯続くため、確実に保険金を残せる

- 解約返戻金がある

- 所得税や住民税に生命保険料控除が適用できるため、節税になる

- 死亡保険金の受取人が相続人の場合、相続税の非課税枠を利用できる

終身保険は掛捨てではなく、貯蓄性もあります。

「一生涯の保障を確保したい!」「老後資金を貯めたい!」という人は、終身保険に加入するといいでしょう!

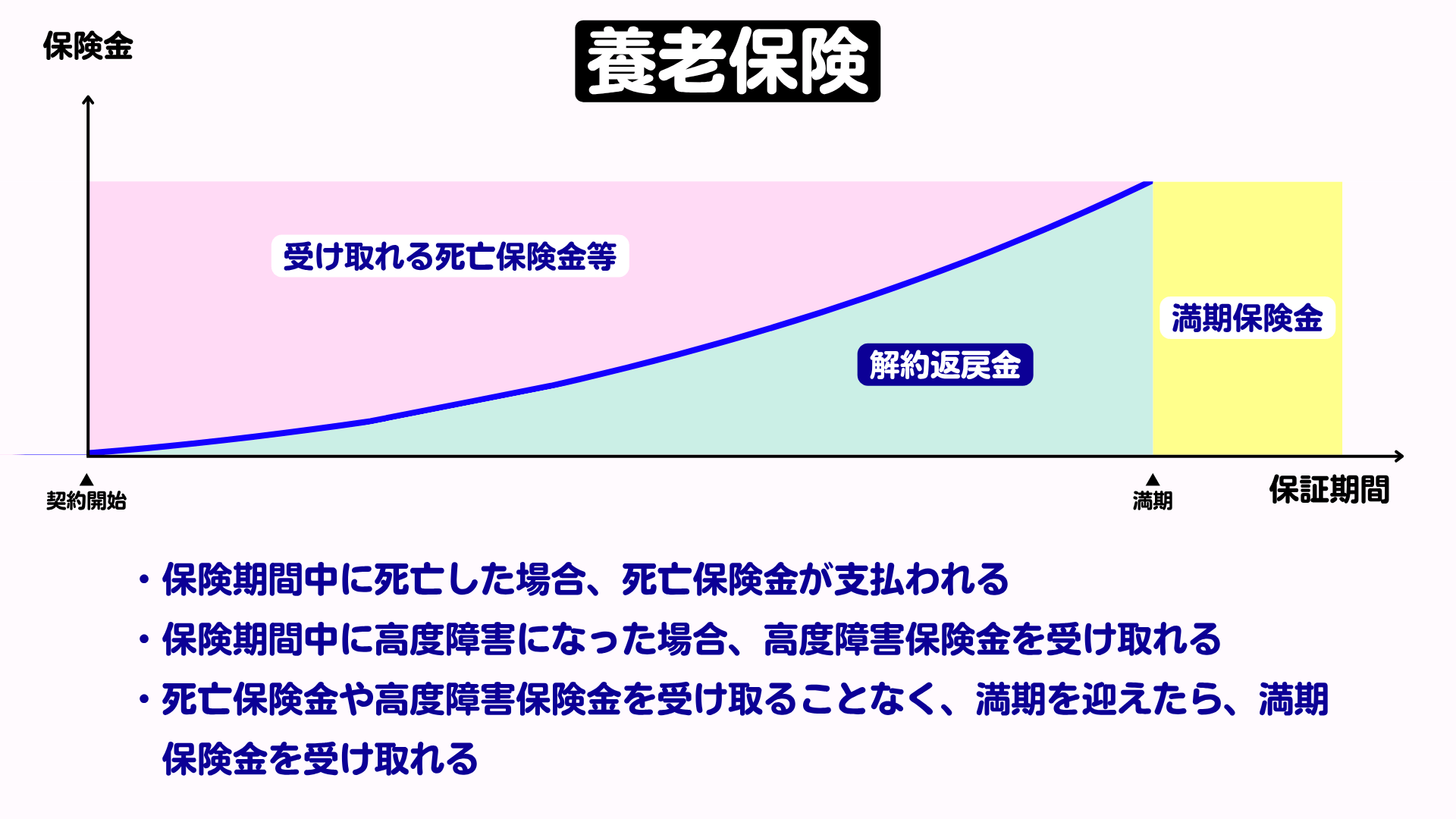

3. 養老保険は死亡しても生存して満期を迎えても保険金がもらえる

養老保険も定期保険と同じく、契約時に定めた期間を保障する保険です。ただし、定期保険と違って掛捨てではありません。状況に応じて、以下の3つの保険金を受け取れます。

- 保険期間中に死亡した場合の死亡保険金

- 保険期間中に高度障害になった場合の高度障害保険金

- 死亡保険金や高度障害保険金を受け取ることなく、満期を迎えた場合の満期保険金

ソニー生命の終身保険と養老保険について、保険料や60歳時の保険金等を比較した一例が以下の図表1です。35歳で契約し、保険金額を1,000万円とした場合、終身保険に比べて、養老保険のほうが約1万円ほど保険料が高く設定されています。

保険料は終身保険よりも高いですが、満期保険金があるのは魅力的です。

養老保険は「万一に備えつつ、将来に向けた積み立てもしたい」という人に適していますね!

4. その他にも生命保険は多くある

生命保険には、他にもさまざまな種類があります。ここでは、5つの保険を簡単に説明します。

- 変額保険…保険料を株式や債券等で運用し、その運用成果によって保険金や解約返戻金が増減する保険

- 学資保険…大学進学時期などに満期金を受け取れる保険

- 団体定期保険…企業などの団体が契約者となる1年更新の定期保険

- 個人年金保険…一定の年齢に達したら年金を受け取れる保険

- 民間保険会社以外の保険…無診査で加入できるかんぽ生命や掛金と保障額が少ない共済

この他にも多くの保険があるため、すべてを調べるのは大変です。そこで、まずは基本となる「定期保険」「終身保険」「養老保険」の3つから選び、加入しましょう。

【番外編】保障内容が不安なら特約で補完できる

生命保険は、特約を付け加えて保障内容を補完できます。ここでは、主な特約を5つ紹介します。

- 傷害特約…事故や感染症で180日以内に死亡または高度障害になった際、保険金もしくは給付金が支払われる

- 災害入院特約…事故やケガで180日以内に入院した場合、給付金が支払われる

- 通院特約…入院の原因となった病気やケガの治療のために通院した際、給付金が支払われる

- 特定疾病保障保険特約…三大疾病にかかり、所定の状態になった場合、特定疾病保険金が支払われる

- リビング・ニーズ特約…余命6ヶ月以内と判断された場合、死亡保険金の一部もしくは全額が生前給付金として支払われる

主契約のみでは保障内容に不安があるなら、特約の加入も検討するといいでしょう。

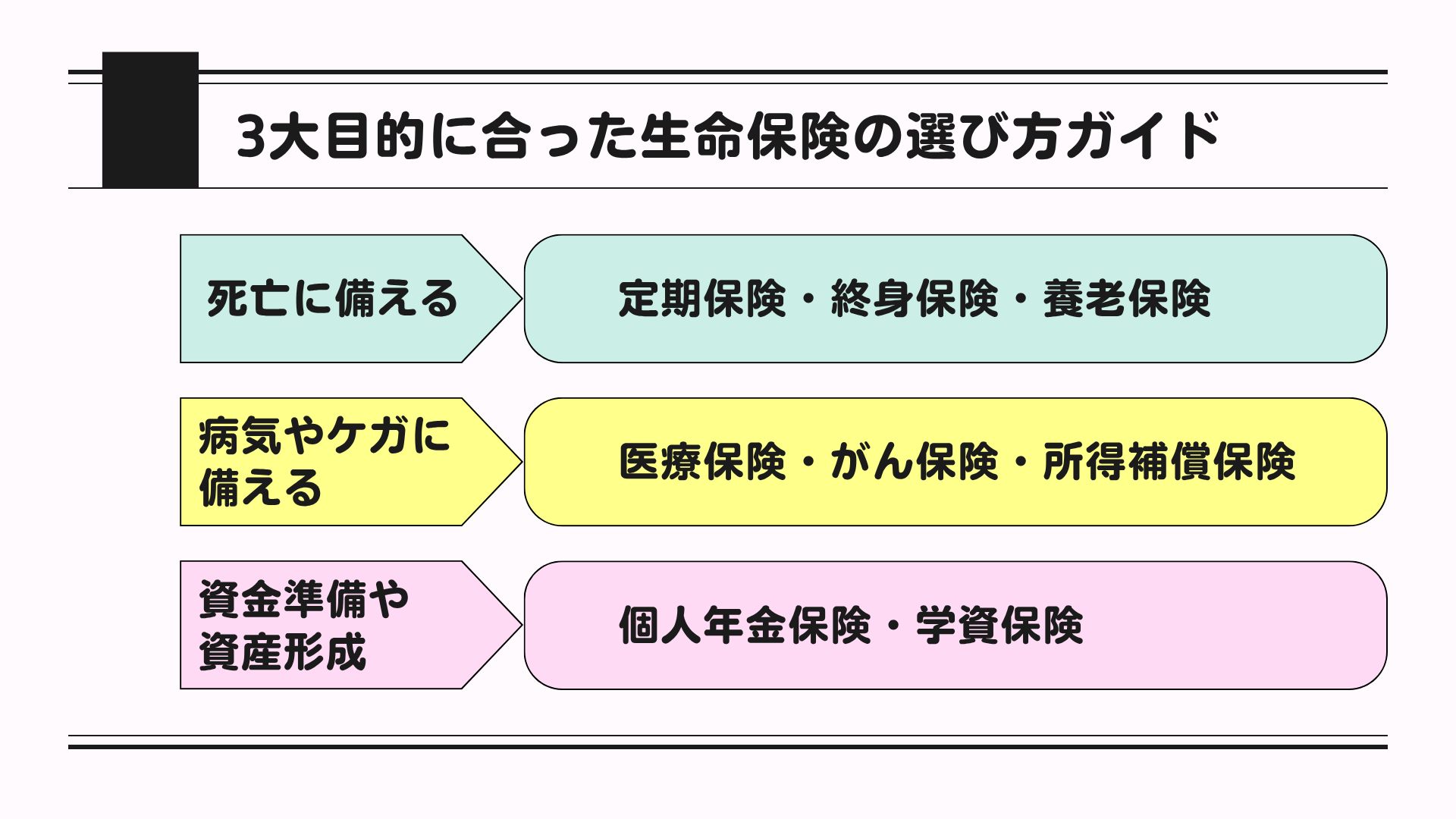

2. どの保険が必要?3大目的に合った生命保険の選び方ガイド

自分に合った保険を選ぶためには、目的を明確にする必要があります。なぜなら、保険の種類によって役割が異なるからです。

ここでは、3つの目的に合った生命保険をそれぞれ紹介します。

- 死亡に備える:定期保険・終身保険・養老保険

- 病気やケガに備える:医療保険・がん保険・所得補償保険

- 資金準備や資産形成:個人年金保険・学資保険

必要な保障を明確にし、自分に合った保険を選べるようにしましょう。

1. 死亡に備える:定期保険・終身保険・養老保険

自分が死亡または高度障害状態になった後、家族が経済的に困らないようにする役割をもつ保険が以下の3つです。

- 定期保険

- 終身保険

- 養老保険

いずれの保険も、万一の際に保険金を受け取れるため、家族の生活を守ることができます。

それぞれの特徴をまとめたものが以下の図表2です。

図表2

| 定期保険 | 終身保険 | 養老保険 | |

| 保険期間 | 一定期間 | 一生涯 | 一定期間 |

| 保険料の 払込 | 有期払い | 終身払い 有期払い 一時払い | 有期払い 一時払い |

| 満期保険金 | なし | なし | あり |

| 解約返戻金 | 基本的になし | あり | あり |

| 貯蓄性 | なし | あり | あり |

| 保険料額 | 同程度の保障なら 養老保険>終身保険>定期保険 | ||

各保険の特徴を理解した上で、自分の家族が必要な保障を受けられる保険を選びましょう。

2. 病気やケガに備える:医療保険・がん保険・所得補償保険

自分が病気やケガをした際、治療費や生活費を賄う役割をもつ保険が以下の3つです。

- 医療保険…病気やケガによる入院・通院・手術があった場合に、給付金が支払われる

- がん保険…がんと診断されたりがんの治療を行ったりした際に、給付金を受け取れる

- 所得補償保険…病気やケガによって仕事ができない場合に、減少する収入を補う給付金が支払われる

大きな病気やケガで動けなくなった際には、治療費の負担だけでなく、働けないことによる収入減にも目を向けなければいけません。

医療保険やがん保険で治療費をカバーしつつ、所得補償保険で生活費を支えることで、経済的な不安を軽減できます。

3. 資金準備や資産形成:個人年金保険・学資保険

老後や子どもの教育費など、将来に向けたお金を備えるをもつ保険が以下の2つです。

- 個人年金保険…一定の年齢に達したら年金を受け取れる保険。通常の「個人年金保険」の他に「変額個人年金保険」や「外貨建て個人年金保険」がある。

- 学資保険…大学進学時期などに満期金を受け取れる保険。契約者に万一のことがあっても、お祝金や満期保険金は契約通り支払われる。

自分の老後や子どもの将来のために、資産形成しておくことは重要です。老後の生活費や子どもの教育費にいくらかかるのかを計算し、早いうちから資金の準備を始めるといいでしょう。

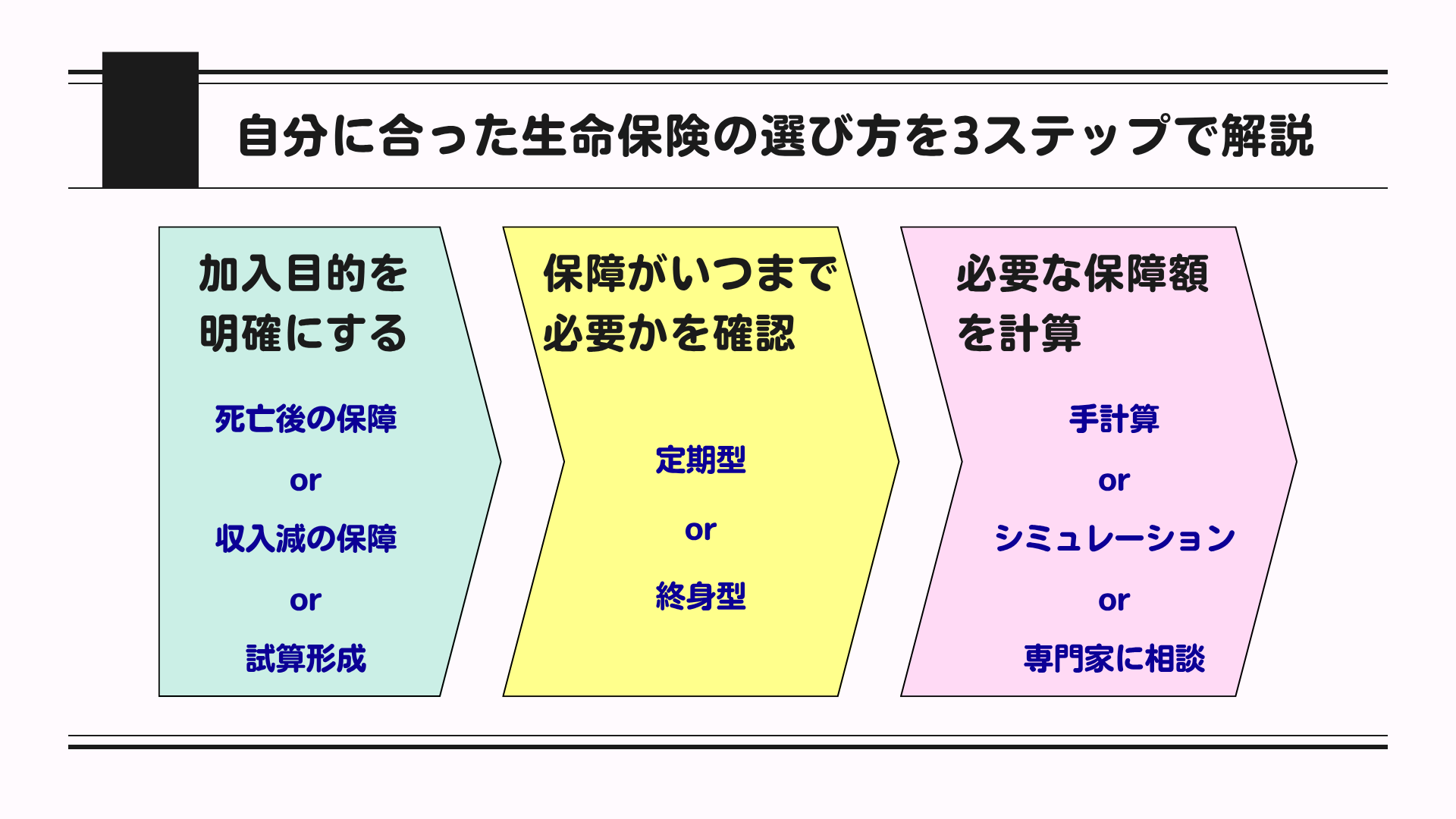

3. 自分に合った生命保険の選び方を3ステップで解説

生命保険に加入する際、どんなことに留意して決めるべきか悩む方もいるでしょう。ここでは、自分に合った生命保険の選び方を3ステップで解説します。

- 加入する目的を明確にしよう

- 保障がいつまで必要かを確認しよう

- 必要な保障額を計算しよう

以上の視点を基に、自分に合った保険選びをしましょう。

1. 加入する目的を明確にしよう

生命保険に入る際は、誰のためにどんな保障が必要なのかを考えることが大切です。それが決まれば、どの保険に加入すべきかが明確になります。

- 自分が死亡した後、残された家族に金銭的な負担をかけないようにしたい

- 自分がケガや病気で働けなくなった際、家計に大きな支障がないようにしたい

- 自身の老後や子どもの将来のために、必要な資金を貯めたい

加入する目的を明確にした上で、どの保険に入るのかを検討しましょう。

2. 保障がいつまで必要かを確認しよう

目的が決まったら、保障期間を考えます。結婚や出産、老後など、それぞれの段階でその保障がいつまで必要なのかを明確にしましょう。

そうすることで、無駄な保険料の払込みを抑えることができます。

終身型は保障が一生涯続く分、払込保険料が高いです。一方、定期型は払込保険料の安さが魅力も、場合によっては更新が必要になり、想定より多くの保険料を支払う可能性もあります。

現状から今後のプランを設計し、必要に応じた保障期間を設定しましょう。

3. 必要な保障額を計算しよう

目的と期間が決まったら、必要保障額を計算します。いくら必要かが分かれば、払込保険料がどれだけかかるかも分かります。

必要保障額の算出方法は、以下の通りです。

| 必要保障額 = 遺族の支出 ー(貯蓄+遺族の収入) |

実際に自分で計算すると、難しい点もあります。そんなときには、ネットのシミュレーションを利用したり専門家に相談したりするといいでしょう。

保険の選び方を専門家に相談したい方は、以下をご参照ください!「5. 保険選びに迷ったらプロに相談!おすすめの無料相談サービス3選」

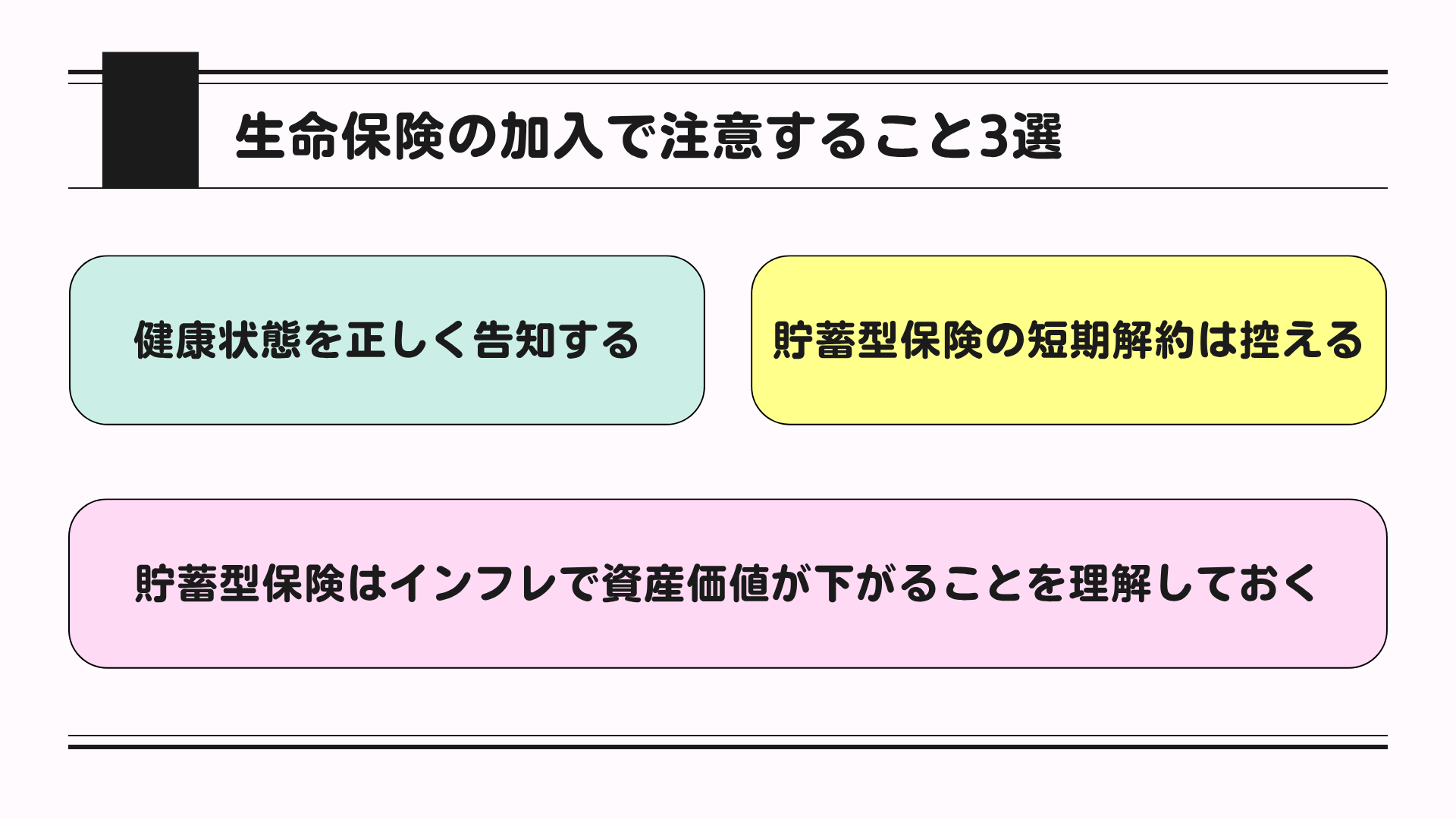

4. 生命保険の加入で注意すること3選

自分に合った保険でも、手続きの仕方や解約のタイミングを誤ると、思わぬ損につながる可能性があります。

ここでは、加入前にチェックしておきたい注意点を3つ紹介します。

- 健康状態を正しく告知する

- 貯蓄型保険の短期解約は控える

- 貯蓄型保険はインフレで資産価値が下がることを理解しておく

大切なのは、加入する前に気をつけるべき点を知っておくことです。正しい知識をもって、無駄のない保険選びをしましょう。

1. 健康状態を正しく告知する

生命保険に加入する際には、健康状態や既往歴を保険会社に正しく告知しなければなりません。もし、告知義務に違反した場合は、保険金が支払われないこともあります。

告知書の記載事項の例は、以下の5つです。

- 過去の傷病歴

- 現在の健康状態

- 障害の有無

- 職業

- 妊娠の有無

告知義務違反とみなされると、それまでに支払った保険料が無駄になり、保障を受けられなくなります。

健康状態に不安がある場合には、告知や審査の基準が緩和されている「引受基準緩和型の生命保険」などへの加入も可能です。

持病があったり過去に重い病気を経験したりしていても、告知は正確にしましょう。

2. 貯蓄型保険の短期解約は控える

終身保険や養老保険など、貯蓄型保険に加入した場合は、短期間で解約しないようにしましょう。解約返戻金が払込保険料を下回る可能性が高く、元本割れのリスクがあるためです。

図表3

上の図表3からも、早期に解約した場合の返戻率の低さが分かります。

保険の見直しをする際には解約するのではなく、保険金額を減らすなどして、保険料の負担を抑える方法を検討しましょう。

3. 貯蓄型保険はインフレで資産価値が下がることを理解しておく

終身保険や養老保険などの貯蓄型保険は、インフレが起こると資産の価値が下がります。契約時に設定された死亡保険金や解約返戻金を受け取るためです。

つまり、契約時には保険金に1,000万円の価値があったとしても、受け取る際には1,000万円分の価値がないということです。

インフレの影響で損することがないように、経済情勢によっては変額保険への加入を検討するなど、見直しが必要でしょう。

5. 保険選びに迷ったらプロに相談!おすすめの無料相談サービス3選

保険は種類が多く、自分にどの保険が合っているのかよく分からないと悩む方もいるでしょう。そんなときは一人で決めず、プロに頼ることが重要です。

ここでは、保険の相談が無料でできるサービスを3つ紹介します。

- 生命保険アドバイザー

- 保険ランドリー

- ベビープラネット

自分に合った保険探しにお悩みの方は、専門家に無料相談してみましょう。

1. みんなの生命保険アドバイザー【運営歴18年以上の安心感】

実績を最重要視するなら、みんなの生命保険アドバイザーがおすすめです。これまで累計申込者数が450,000人を超える中、お客様満足度は96%以上と安心の実績があります。

みんなの生命保険アドバイザーの特徴は、以下の3点です。

- 何度でも無料で相談できる

- 保険だけでなく、家計全体の見直しもサポートしてくれる

- 対面でもオンラインでも相談可能

登録しているFPの数は2,000名を超えています。実績も人材も豊富なため、相談先に迷ったらみんなの生命保険アドバイザーを選びましょう。

今なら、ドトールコーヒーやTULLY’S COFFEEで使えるドリンクチケット1,500円分がもらえます。

2. マネードットコム【最速で24時間以内に相談可能】

「とにかく早く相談したい!」という方は、マネードットコムがおすすめです。最速で24時間以内に相談できます。

マネードットコムは、相談から保険契約完了までワンストップで対応しているため、複数の窓口に連絡する手間や不安を省けます。

一度で手続きを完了させたい人には、最適の相談窓口でしょう。

2024年度の相談実績は14,000件、顧客満足度は98.7%と信頼性が高いサービスです。最速かつ効率よく保険の相談をするなら、マネードットコムに問い合わせてみましょう。

今なら、面談を実施した方限定で、Amazonギフトカードをもらえる特典があります。

3. ベビープラネット【ママのための保険相談サイト】

ベビープラネットは、妊娠や出産、育児の保険に特化した相談窓口です。それぞれの段階に合った解決策をプランナーが提案してくれます。

ベビープラネットの大きな魅力は「24時間365日、医師や看護師に電話で相談できる」点です。困ったときにいつでも相談できるのは、忙しいママたちにとって心強いでしょう。

妊娠や出産、育児の各ステージで必要な資金に困った際には、ベビープラネットに相談するのがおすすめです。

今なら、無料相談を実施した方限定で、赤ちゃんグッズなどをもらえます。

コメント